깡통전세란 1부 | 전세금 날리는 구조, 당신도 예외일 수 없다

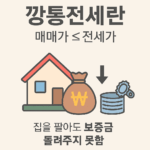

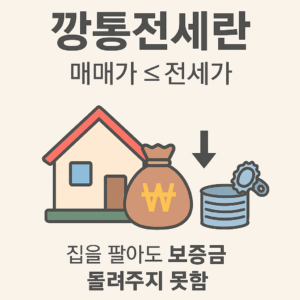

깡통전세란 전세보증금이 매매가보다 높거나 같은 경우를 말합니다. 보증금을 지키기 위해 반드시 알아야 할 구조입니다.

깡통전세란 전세보증금이 매매가보다 같거나 높은 위험한 구조입니다.

“내 보증금은 괜찮겠지.” 많은 사람들이 이렇게 생각합니다. 하지만 뉴스에서 보던 깡통전세가 어느 날 내 일이 될 수도 있습니다.

1. 깡통전세란 무엇인가요?

‘깡통’이란 본래 속이 빈, 가치 없는 상태를 뜻합니다. 부동산에선 외관상 멀쩡해 보여도 세입자의 보증금을 돌려줄 수 없는 집을 의미합니다.

깡통전세란 전세보증금이 집값과 같거나 더 많을 때 발생하며, 경매로 넘어가도 보증금 회수가 불가능할 수 있습니다.

예시

- 매매가: 1억 8천만 원

- 전세보증금: 1억 7천만 원

- 집주인 대출: 2천만 원

→ 이 집이 경매로 넘어가면 세입자는 거의 보증금을 돌려받지 못합니다.

2. 깡통전세란 구조는 왜 생기나요?

2-1. 전세가율이 비정상적으로 높아요

전세가율 = 전세가 ÷ 매매가 × 100%

전세가율이 80%를 초과하면 깡통전세 위험이 급격히 증가합니다. 신축 빌라나 소형 오피스텔처럼 시세 정보가 부족한 주택일수록 더 취약합니다.

2-2. 집값 하락 + 대출 과다

집주인이 다수의 주택을 보유하고, 대출로 매입한 경우 집값이 하락하면 전세금 반환이 어려워지며 깡통전세가 발생합니다.

2-3. 정보 부족 속에 급하게 계약

세입자가 등기부등본을 확인하지 않거나, 보증보험 여부를 체크하지 않으면 위험 매물을 걸러내기 어렵습니다.

3. 깡통전세란 전세사기와 다릅니다

전세사기는 고의적인 범죄지만, 깡통전세는 구조적 문제입니다. 구제 방법, 법적 책임이 다릅니다.

| 구분 | 깡통전세 | 전세사기 |

|---|---|---|

| 발생 원인 | 시세 하락, 고전세 구조 | 허위 계약, 고의 미반환 |

| 집주인 행위 | 의도 없음 (자금 부족) | 명백한 고의 범죄 |

| 법적 처리 | 민사적 구제 (경매/배당) | 형사 처벌 + 민사 청구 |

결국 깡통전세도 전세사기만큼 실질적인 피해를 유발합니다. 구조 자체가 위험하므로 대응이 필요합니다.

4. 깡통전세란 어떤 매물에서 자주 발생하나요?

- 신축 빌라, 소형 오피스텔 (시세 정보 부족)

- 실소유자 확인 어려운 다가구주택

- 등기부등본 열람을 회피하는 집주인

5. 보증금을 지키는 가장 현실적인 방법

- 전세가율 80% 이하인지 확인

- 등기부등본 확인 + 근저당 유무 체크

- 전세보증금 반환보증보험 가입 여부 확인

깡통전세란 구조 자체가 문제입니다. 사전 점검만으로도 내 보증금을 지킬 수 있습니다.