암 보험 갱신형 vs 비갱신형 [1부] – 어떤 선택이 유리할까?

암 보험 갱신형 vs 비갱신형, 보험 가입을 고려하는 분들이라면 한 번쯤은 고민해봤을 주제입니다.

두 상품 모두 암 진단 시 고액의 보험금을 지급하는 데는 동일하지만, ‘보험료 구조’와 ‘보장 유지기간’에서 큰 차이가 있습니다.

이번 1부에서는 두 형태의 기본 구조와 초기 보험료 차이, 보험료 인상 가능성까지 체계적으로 비교해드리겠습니다.

1. 암 보험 ‘갱신형 vs 비갱신형’ 기본 구조 이해

| 항목 | 갱신형 | 비갱신형 |

|---|---|---|

| 보험료 | 초기 낮음, 갱신 시마다 인상 | 초기 높음, 이후 변동 없음 |

| 보장기간 | 5년 또는 10년마다 갱신 | 최대 90세~100세까지 유지 |

| 총 납입 보험료 | 기간이 길수록 더 많아질 수 있음 | 초기 부담은 크나 장기적 유리 |

| 중도 해지 시 환급률 | 낮음 | 보장성보험이므로 거의 없음 |

갱신형은 ‘젊을 때 싸게’ 시작하지만, 시간이 갈수록 보험료가 올라 부담이 커집니다. 반면 비갱신형은 ‘처음부터 일정한 보험료’로 고정됩니다.

2. 실제 보험료 차이 시뮬레이션

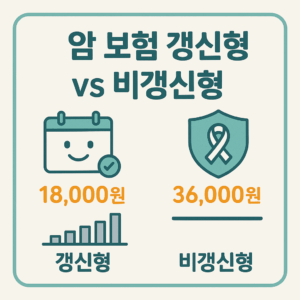

다음은 35세 남성 기준으로 1억원 암 진단비 보장을 가입했을 때의 시뮬레이션입니다. (2025년 A보험사 기준)

| 보험 형태 | 초기 보험료 | 10년 후 보험료 | 20년 후 누적 보험료 |

|---|---|---|---|

| 갱신형 | 18,000원 | 42,000원 | 약 960만 원 |

| 비갱신형 | 36,000원 | 36,000원 | 약 864만 원 |

갱신형이 초기에는 유리하지만, 15년 이상 유지 시 비갱신형이 더 저렴해지는 경우가 많습니다.

3. 갱신형을 선택하는 경우 vs 비갱신형을 선택하는 경우

- 갱신형이 적합한 경우: 예산이 매우 제한적이고 단기적으로만 암 보장을 원할 때

- 비갱신형이 적합한 경우: 안정적인 보험료로 장기간 보장을 원하는 경우

특히 40대 이후에는 갱신형 보험료 인상이 가파르게 나타나므로, 장기 가입을 고려한다면 비갱신형이 더 안전한 선택입니다.

암 보험 갱신형 vs 비갱신형, 어떤 선택이 합리적일까?

결국 예산 여력, 건강 상태, 기대 보장 기간에 따라 달라집니다.

하지만 실제로 비갱신형으로 가입한 후 후회하지 않았다는 후기가 많습니다. 갱신형은 나이가 들수록 보험료 부담이 커지기 때문입니다.

[2025 실가입자 암보험 리뷰]에서도 이 같은 내용이 다수 등장합니다.

정리해보면…

- 갱신형은 단기적 보험료 부담이 적지만, 장기적으로 불리할 수 있음

- 비갱신형은 초기 보험료는 높으나, 예측 가능한 재정계획 가능

- 40대 이상이거나 장기 가입 예정이라면 비갱신형이 추천됨

다음 글에서는 갱신형 보험의 실제 보험료 인상 폭과, 각 보험사별 비갱신형 상품 비교를 중심으로 이어집니다.

[보험 가입 전 필수 체크리스트] 도 함께 참고해보세요.

본 자료는 참고용으로 제공된 것이며, 보다 정확하고 최신의 정보는 반드시 관련 기관의 공식 사이트를 통해 확인하시기 바랍니다.