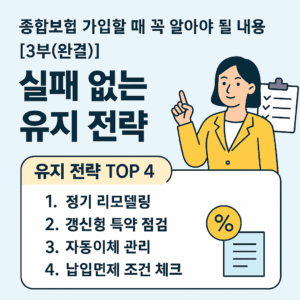

종합보험 가입할 때 꼭 알아야 될 내용 [3부(완결)] – 실패 없는 유지 전략

종합보험 가입은 시작일 뿐입니다. 가입 이후 제대로 된 유지 전략 없이 방치된다면, 높은 보험료만 지불하고 실효 위험까지 감수하게 됩니다. 이번 3부에서는 종합보험을 효율적으로 유지하기 위한 핵심 전략을 실제 사례 중심으로 소개합니다.

1. 종합보험 가입 후 해지 사유 TOP 3

- 1위: 갱신형 특약으로 인한 보험료 상승

- 2위: 실손보험과 중복된 보장 구성

- 3위: 보장 필요성에 대한 확신 부족

이런 이유는 대부분 종합보험 가입 이후 별도의 유지 점검 없이 방치한 결과입니다. 따라서 정기적인 점검과 리모델링은 필수입니다.

2. 종합보험 유지 전략 핵심 5가지

- 정기 점검: 2~3년 주기로 보장 내용 확인

- 중복 보장 제거: 실손보험과 비교 필수

- 갱신형 특약 관리: 예상 보험료 인상 시뮬레이션

- 자동이체 오류 방지: 실효 리스크 제거

- 납입면제 조건 점검: 해당 시기 도달 여부 확인

3. 종합보험 가입 시 갱신형 특약 유지 기준은?

갱신형 특약은 초기 보험료는 저렴하지만, 고령으로 갈수록 빠르게 증가합니다. 특히 50대 이후에는 갱신 주기마다 월 보험료가 2~3배 이상 오를 수 있으므로 다음 기준을 참고하세요.

- 50세 이전: 단기 보장 중심 특약은 유지 가능

- 50세 이후: 갱신형은 유지 비용 대비 효율 낮음

- 60세 이후: 비갱신형 중심 전환 전략 필요

4. 종합보험 가입 이후 리모델링 타이밍

| 변화 상황 | 보장 점검 필요성 | 권장 조치 |

|---|---|---|

| 결혼·출산 등 가족 구성 변화 | 보장 대상 확대 필요 | 가족형 특약 추가 |

| 갱신 시기 도래 | 보험료 인상 가능성 | 비갱신형 대체 여부 검토 |

| 실손보험 변경 | 보장 중복 가능성 | 중복 특약 삭제 |

5. 가입 후 실효 방지를 위한 관리 체크리스트

- 자동이체 통장 잔액 상시 확보

- 주소 변경 시 보험사에 즉시 통보

- 납입 실패 문자 알림 설정

- 만기 예정 특약 관리 시점 기록

- 보험설계사 상담 주기적으로 진행

6. 종합보험 가입 이후 성공적인 유지 사례

“5년 전 종합보험 가입 후 2년에 한 번씩 특약을 점검하고 있어요. 최근 실손보험을 새로 들면서 입원 특약을 삭제했더니, 월 보험료가 2만 원 줄었고 보장은 그대로 유지됐습니다.”

→ 유지 전략이 명확하면 보험을 ‘지출’이 아닌 ‘보장 자산’으로 바꿀 수 있습니다.

관련 콘텐츠

본 자료는 참고용으로 제공된 것이며, 보다 정확하고 최신의 정보는 반드시 관련 기관의 공식 사이트를 통해 확인하시기 바랍니다.