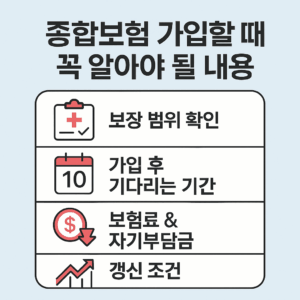

종합보험 가입할 때 꼭 알아야 될 내용 [1부] – 몰랐다간 손해 보는 조건

“혹시 종합보험 가입하셨나요?”

종합보험은 단순히 ‘여러 가지 보장을 하나로 묶은 보험’이 아닙니다. 종합보험 가입 시, 보장 구조·특약·갱신 조건 등을 정확히 이해하지 못하면 실제 사고 시 도움을 받지 못할 수 있습니다. 이번 1부에서는 종합보험의 기본 개념과 가입 전 반드시 알아야 할 핵심 정보를 정리해드립니다.

1. 종합보험이란 무엇인가?

종합보험은 상해, 질병, 후유장해, 배상책임 등 다양한 위험을 한 상품에 통합해 보장하는 구조입니다. 생명보험사와 손해보험사 모두 판매하지만, 보장 방식과 구성은 다를 수 있습니다. 특히 손해보험 기반 종합보험은 실손형 보장에 특화되어 있어, 의료비 보장까지 폭넓게 설계할 수 있습니다.

2. 종합보험 기본 구조 한눈에 보기

| 구성요소 | 내용 |

|---|---|

| 기본계약 | 전체 보험의 틀, 가장 핵심적인 보장 (ex. 질병사망) |

| 선택특약 | 피보험자가 원하는 보장을 추가 선택 (ex. 암진단비, 후유장해) |

| 보험기간 | 10년, 20년, 또는 종신까지 다양하게 설정 |

| 납입형태 | 전기납/전기만기, 갱신형 또는 비갱신형 선택 가능 |

3. 종합보험의 주요 특징

- 다양한 위험을 하나로 묶어 관리: 보험 관리가 쉬워짐

- 특약 조합에 따라 보장 효율 극대화: 맞춤형 설계 가능

- 갱신형·비갱신형 혼합 가능: 예산과 라이프스타일에 따라 조절

4. 종합보험 가입 전 체크리스트

다음의 항목은 가입 전에 반드시 점검해야 할 핵심 요소입니다:

- 보장 내용과 면책사항을 충분히 이해했는가?

- 갱신형 또는 비갱신형 여부를 확인했는가?

- 필요한 특약만 선택했는가?

- 보험료 총 납입금이 예산 내에 있는가?

- 기존 보험과 보장 중복 여부를 점검했는가?

5. 갱신형 보험의 함정

초기 보험료가 저렴한 갱신형 종합보험은 시간이 지날수록 보험료가 급격히 상승합니다. 특히 40대 이후 갱신 시 인상폭이 커져 부담이 심해질 수 있습니다.

갱신형 vs 비갱신형 비교

| 구분 | 갱신형 | 비갱신형 |

|---|---|---|

| 초기 보험료 | 저렴 | 비교적 높음 |

| 장기 유지 시 총 납입 | 높아질 수 있음 | 예측 가능 |

| 보장 유지 안정성 | 갱신 실패 가능성 있음 | 높음 |

6. 종합보험 가입 시 실수 사례

“처음에는 설계사가 추천해준 대로 가입했어요. 몇 년 뒤 갱신하면서 보험료가 두 배 이상 올라가더라고요. 결국 해지했는데, 환급금도 거의 없었어요.”

→ 갱신 주기, 보험료 상승폭, 해지환급금 여부는 반드시 체크해야 합니다.

7. 가입 전에 반드시 알아야 할 5가지

- 납입면제 조건 확인: 암/상해 진단 시 보험료 면제 가능 여부

- 주요 특약 만기 확인: 기본계약보다 짧게 끝나지 않도록

- 지급여력(RBC) 비율 확인: 150% 이상인 보험사가 안정적

- 설계서 비교: 최소 2개 이상 보험사 비교 필수

- 공신력 있는 정보 확인: 금융감독원 또는 보험협회 기준 참조

관련 콘텐츠

본 자료는 참고용으로 제공된 것이며, 보다 정확하고 최신의 정보는 반드시 관련 기관의 공식 사이트를 통해 확인하시기 바랍니다.