어린이 보험 담보 완전 가이드 [2부] – 꼭 넣어야 할 핵심 항목들

어린이 보험 담보는 보험 상품의 실제 ‘보장력’을 결정짓는 핵심 요소입니다. 많은 부모님들이 보험에 가입은 했지만, 정작 중요한 담보가 빠져 있어 제대로 된 보장을 받지 못하는 경우가 많습니다.

이번 2부에서는 2025년 기준 꼭 넣어야 할 어린이 보험 담보를 중심으로 불필요한 담보와 선택 기준까지 정리해드립니다.

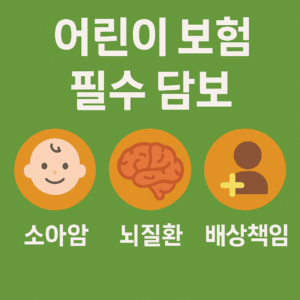

1. 꼭 넣어야 할 어린이 보험 필수 담보 TOP 5

다음은 실질적인 보장을 위해 반드시 포함되어야 할 핵심 담보입니다.

- ① 소아암 진단비 : 백혈병, 뇌종양 등 포함. 진단금 최소 2,000만 원 이상 권장

- ② 뇌질환 수술비 : 뇌염, 뇌출혈, 뇌수막염 등 포함. 수술뿐만 아니라 재활비 특약도 중요

- ③ 심장질환 보장 : 선천성 심장병이나 심근염 등 포함. 진단+입원+수술 통합 담보 여부 확인

- ④ 골절·화상·상해 진단비 : 어린이에게 빈번한 사고 대비 필수. 골절/화상/치아손상 등 포함 여부 확인

- ⑤ 배상책임 특약 : 아이가 타인에게 손해를 끼친 경우 보상. 요즘 꼭 들어가야 할 담보 중 하나

2. 선택 특약, 정말 필요한가?

보험사는 수십 개의 특약을 제안하지만, 다 넣으면 보험료만 올라가고 실효성은 떨어질 수 있습니다.

실제 가입 사례를 보면, 다음과 같은 선택 특약은 상황에 따라 추가하면 좋습니다.

- 장기 입원 특약 – 중증 질환으로 인한 장기 입원 시 실비 보완

- 조혈모세포 이식 수술비 – 백혈병 치료와 연관성 높음

- 희귀질환 특약 – 가족력이나 고위험군일 경우만 추천

반면, 아래 특약은 중복 보장이 발생하거나, 실손보험과 겹치는 경우가 많으므로 유의해야 합니다.

- 통원/처방약 보장 – 실손보험에서 보장되므로 중복 가능성 큼

- 일상 감기/경증 질환 진단비 – 실효성 낮음

3. 담보 구성 실전 팁

담보를 구성할 때는 다음 3가지를 꼭 기억하세요.

- 보장 범위를 넓히기보다, 깊이 있게 보장 → 진단금, 수술비 위주로 집중 설계

- 보험료보다 담보 우선 → 불필요한 특약 제거로 보험료는 줄이고 핵심 보장은 유지

- 갱신형·비갱신형 구성 구분 → 진단금은 비갱신형, 실손은 갱신형으로 구분 설계

4. 실제 상담 사례 공유

한 부모님은 처음에 ‘진단금 500만 원’ 수준으로 설계된 저렴한 보험을 추천받으셨지만, 백혈병 진단 후 실제 치료비가 2,000만 원 이상 소요되었고 보험금으로는 턱없이 부족했습니다.

이후 재설계를 통해 진단금 2,000만 원 + 뇌/심장 수술비를 포함한 보장 중심 보험으로 변경하셨고, 2년 뒤 아이가 고열로 입원했을 때 충분한 보장을 받으셨습니다.

5. 다음 콘텐츠 예고

3부에서는 실제 가입 시 유리한 조건, 보험료를 줄이는 법, 그리고 체크리스트 기반 가입 전략까지 정리해드립니다.

실제 가입 단계로 넘어가기 전, 마지막 정리를 도와드릴게요!

#어린이보험 #어린이보험담보 #소아암진단비 #뇌질환보장 #보험특약 #어린이보험추천 #심장질환보험 #실손보장 #배상책임담보 #어린이보험가이드

본 자료는 참고용으로 제공된 것이며, 보다 정확하고 최신의 정보는 반드시 관련 기관의 공식 사이트를 통해 확인하시기 바랍니다.